欢迎来到雷竞技最新官方入口app下载网站!专业生产:高频加热机,模块中频,高频炉,高频感应加热设备等,提供技术参数、工作原理、打样报价等服务。电话:13526576560 微信、QQ同号

2023年8月中国规模以上工业增加值增长4.5%,1-8月份全国固定资产投资提高3.2%,8月份社会消费品零售总额增长4.6%。我们认为:

相比7月,大部分8月经济数据出现改善。除地产部门依然较为疲弱以外,基建投资、制造业投资、其他投资均出现不同程度的改善。商品消费企稳回升,除受汽车拉动以外,其余商品消费也延续自4月以来的复苏趋势。生产继续回升,与需求基本匹配。

经济结构性特征仍未改变:服务消费、高端制造仍是经济的两大亮点。一方面,从整体经济结构来看,服务消费复苏强于生产性服务业强于生产部门。1-8月服务零售额、服务业生产指数、工业增加值分别增长19.4%、8.1%、3.9%。餐饮消费两年复合增速已回升超过2019年的均值。另一方面,高端制造投资持续偏高的格局持续。中游设备投资增速持续高于整体制造业增速。

整体来看,实际上自4月以来,尽管存在波折,但经济持续处于复苏趋势中。如果回头看,自防疫政策优化以来,1季度中国经济出现较快复苏。4月经济明显放缓,而后经济出现波折,但实际上自4月以来,除一些长期结构性因素扰动的部门(如地产)以外,大部分经济指标处于复苏的趋势中。从结构来看,部分长期结构性因素对生产部门的拖累短期难以明显消除,如房地产市场供求关系出现重大变化。但服务消费与疫情前的缺口已明显收窄,而商品消费的复苏进程虽慢但仍在发生。

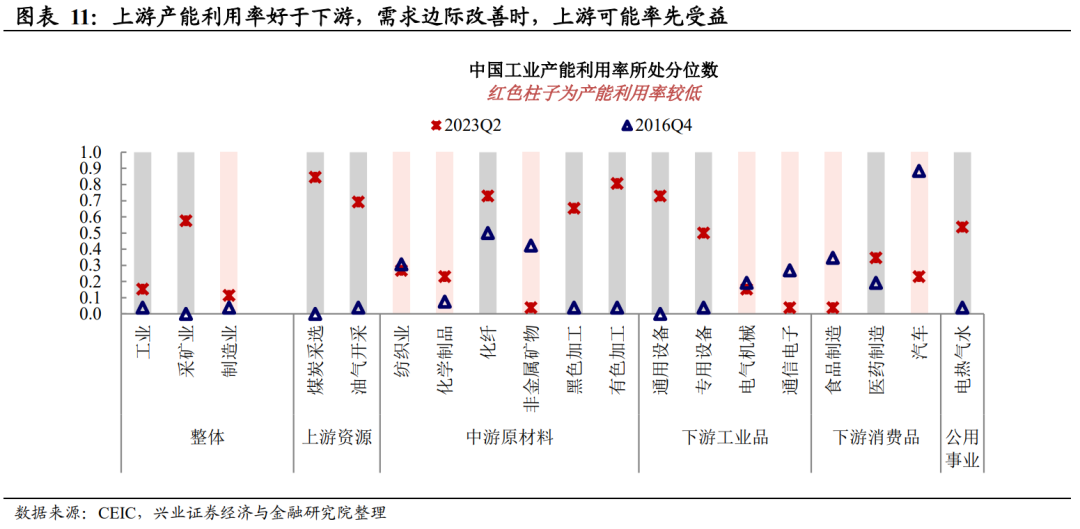

往后看,“价格底”、“政策底”已现,如果政策继续落地带来需求边际改善,上游或先受益。首先,“价格底”已出现,国内PPI增速、核心CPI增速、全球油价均已企稳回升,这在某种程度上预示着经济中的名义变量可能率先改善;其次,“政策底”也已出现,7月24日政治局会议以来,债务风险化解、地产政策优化等政策均已先后落地。考虑到当前中上游供需结构相对较好,如果后续政策落地带动需求边际改善,上游或率先受益。事实上,7月工业公司原材料库存增速已企稳回升。尽管经济整体如果要全方面进入补库存尚需要观察政策落地效果,但考虑到上游供需结构较好,如果需求边际改善,不排除上游首先出现某些特定的程度的补库存。

总的来看,实际上4月以来,经济持续处于复苏的趋势中。整体来看,8月经济数据与7月有明显的差别,大部分经济数据出现改善。事实上,如果回头看,自防疫政策优化以来,1季度中国经济出现较快复苏。4月经济明显放缓,而后经济出现波折,但实际上自4月以来,除一些长期结构性因素扰动的部门(如地产)以外,大部分经济指标持续处于复苏的趋势中。尽管中途存在波折,各部门的复苏强度有所差异,但复苏的趋势未变。

除地产外,制造业、基建、其他投资增速均企稳回升。在7月投资的几大分项环比均低于季节性之后,8月制造业、基建、其他投资环比又再次超出季节性规律,带动同比读数反弹。如前所述,回顾2023年以来的基建及制造业投资增速,实际上自4月以来整体的趋势是复苏回升的。

地产整体依然偏弱,但并不超出市场预期,地产开发商资金支出与资产金额来源之间的裂口仍未明显收窄。相较7月,地产部门的数据有一些变化,但总的来看,竣工增速高,销售、新开工负增长的格局并未改变。地产开发商资金支出(开发投资单月增速-10.9%)与资产金额来源(地产开发投资资产金额来源同比增速-25.4%)之间的裂口仍未收窄。总的来看,地产部门依然偏弱,但地产部门的放缓并未加速,因而并不超市场预期。

未来地产部门的两个看点:1)地产优化政策的效果。8月以来,地产有关政策有明显的优化,包括首付比例下调、部分城市“认房不认贷”、放开限购等,从高频数据分析来看,8月底以来二手房挂牌量回升,8月新增居民中长贷也出现边际回升,地产优化政策的效果仍将继续逐步显现;2)新开工向竣工的传导何时出现。理论上,房地产建设周期在3年左右,而新开工面积增速自2021年下半年开始持续转负,这在某种程度上预示着2024年这部分新开的项目将接近结束。

生产继续回升,与需求基本匹配。8月工业增加值增速明显回升,但我们在7月统计局数据点评中曾指出,可能受过去几年波动的扰动,工业增加值的月度波动有点过大,PMI中的生产分项对于刻画当前的生产活动可能更为合理。8月PMI中的生产分项继续回升,但从新订单与生产之差来看,生产的恢复与需求端基本匹配,因而可能尚未出现生产旺盛而导致库存堆积的现象(7月工业公司产成品库存增速仍在下降)。

餐饮消费继续复苏,两年复合增速已超过2019年均值。8月餐饮消费继续强势复苏,两年复合增速自6月以来持续上升,8月(10.4%)已超过2019年均值(9.4%)。8月仍处在暑期,观察9月数据判断其有没有持续性。

商品消费增速反弹,主要受汽车拉动,其余商品消费企稳。7月商品消费一度明显放缓,8月反弹明显,主要受汽车拉动。汽车零售额在2022年8月基数有所上升的情况下,同比增速依然回升且转正。

除汽车外,其余商品消费自4月以来实际上始终处于复苏的趋势,尽管复苏的进程有所波折。回头看,2~3月商品消费出现一波强势复苏之后,4月商品消费迅速降温,但截至目前4月已基本是商品消费增速的底部,此后趋势上逐步复苏,尽管期间复苏有所波折,但复苏的趋势并未打破。这一趋势与外来户籍人口的失业率下降是一致的,指向2023年以来消费与就业的复苏正循环正在慢慢地形成。当然,从增速水平来看,截至8月当前大部分的商品消费的两年复合增速尚未恢复至2019年水平。

自2023年以来,中国经济有两大亮点,一是服务消费,二是高端制造业投资。这一结构性特征仍在延续。

一方面,从整体经济结构来看,服务消费复苏强于生产性服务业强于生产部门。1-8月服务零售额、服务业生产指数、工业增加值分别增长19.4%、8.1%、3.9%。

另一方面,高端制造投资持续偏高的格局持续。我们在今年的经济数据点评中持续指出,当前经济正处于新旧动能切换的阶段,新旧动能分化明显。我们持续跟踪的中游设备投资增速与整体制造业增速之间的裂口依然存在,中游设备投资增速依然维持在15%以上。根据国新办的发布会,1-8月高技术产业投资同比增长11.3%,其中高技术制造业和高技术服务业投资分别增长11.2%、11.5%。高技术制造业中,医疗仪器设施及仪器仪表制造业、电子及通信设施制造业投资分别增长17.5%、12.8%;高技术服务业中,科技成果转化服务业、专业方面技术服务业投资分别增长42.1%、28.3%。

总的来看,实际上4月以来,经济持续处于复苏的趋势中。整体来看,8月经济数据与7月有明显的差别,大部分经济数据出现改善。事实上,如果回头看,自防疫政策优化以来,1季度中国经济出现较快复苏。4月经济明显放缓,而后经济出现波折,但实际上自4月以来,除一些长期结构性因素扰动的部门(如地产)以外,大部分经济指标持续处于复苏的趋势中。

从结构来看,服务消费复苏强于生产性服务业强于生产部门。部分长期结构性因素对生产部门的拖累短期难以明显消除,如房地产市场供求关系出现重大变化。但服务消费与疫情前的缺口已明显收窄,而商品消费的复苏进程虽慢但仍在发生。

“价格底”已出现,这在某种程度上预示着经济中的名义变量可能率先改善。从全球环境来看,油价自6月底以来持续上涨,根据EIA的预测,未来一段时间原油的供需格局依然不错。从国内环境来看,如前所述,生产与需求端同步回升,反映供需结构的PMI新订单与生产分项之差稳定,对应核心CPI与PPI均出现改善(参见9月10日通胀点评《价格见底回升,名义指标企稳改善》)。“价格底”出现意味着经济中的名义变量可能率先改善,如全球贸易与价格之间的相关性较高,商品零售可能也会受益于核心CPI同比的企稳。

“政策底”也已出现:城市地产政策优化的效果有待显现。7月24日政治局会议以来,多个城市已在近期调整优化地产政策。从高频数据分析来看,8月底以来二手房挂牌量回升,但成交量未见显著改善(参见9月13日《地产政策密集出台,因城施策加力部署》),可能政策出台到效果显现有一定的时滞。

正如我们在7月统计局数据点评中所指出的,根据统计局数据,2023年前8个月商品房销售为6.4亿平方米,根据2021-2022年前8个月在全年销售面积占比约65%来推算,2023年全年商品房销售面积约9.8亿平方米。参考我们此前的测算,2023-2030年住宅销售面积中枢可能在11.7亿平方米,如果后续政策继续优化,住宅销售面积或有回升的空间。

考虑到中上游供需结构相对较好,如果后续政策落地带动需求边际改善,上游或率先受益。当前产业的供需格局与2014-2015年不一样,本轮产能利用率的下行大多分布在在下业(从当前产能利用率所处分位数来看,计算机通信电子、电气机械和器材所处位置较低),而中上游供需格局好于2014-2015年。换言之,2014-2015年中上游的确存在供大于求的问题,而本轮中上游的问题核心在于需求预期不足。而从影响中国PPI波动的构成来看,中上游的影响更大。如果后续政策落地,改变当前需求预期,可能意味着整体PPI的弹性会好于2014-2015年。从结构上来看,考虑到中上游的供需结构好于下游,中上业的收入弹性可能会更大。

免责声明:本文转载自段超宏观研究,文章版权属于原本的作者所有,内容仅供参考并不构成任何投资及应用建议。

风险提示:投资有风险。有关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书,确认您自觉履行投资人的各项义务,并自行承担投资风险。